对采取实际利润额预缴以外的其他企业所得税预缴方式的核定

一、适用范围

本指南适用于对采取实际利润额预缴以外的其他企业所得税预缴方式的核定审批事项的申请和办理。

二、项目信息

|

项目编码(总局) |

项目名称 |

子项 |

审批类别 |

|

24006 (XMDSJ004) |

对采取实际利润额预缴以外的其他企业所得税预缴方式的核定 |

无 |

行政许可 |

三、办理依据

《中华人民共和国企业所得税法实施条例》第128条:“企业所得税分月或分季预缴,由税务机关具体核定。企业根据企业所得税法第五十四条规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。”

四、受理机构

主管税务机关。

五、决定机构

主管税务机关。

六、审批数量

无数量限制。

七、办事条件

(一)申请人条件

按照月度或者季度的实际利润额预缴有困难的企业。

(二)具备或符合如下条件的,准予批准:

按照月度或者季度的实际利润额预缴有困难的。

(三)有如下情形的,不予批准:

按照月度或者季度的实际利润额预缴没有困难的。

八、申请材料

(一)申请材料清单

|

序号 |

提交材料名称 |

原件/复印件 |

份数 |

纸质/电子 |

要求 |

备注 |

|

1 |

税务行政许可申请表 |

原件 |

1 |

纸质/电子 |

网上预申请,提交电子格式 |

无 |

|

2 |

按照月度或者季度的实际利润额预缴确有困难的情况报告

|

原件 |

1 |

纸质/电子 |

网上预申请,提交电子格式 |

无 |

2.申请表下载地址

: 税务行政许可申请表(二)申请材料提交

申请人可通过窗口报送、网上提交方式提交申请材料。

九、申请接收

(一)接收方式

1.窗口接收:各办税服务厅

2.网上接收:http://www.memegem.com

(二)办理时间

1.窗口报送时间:工作日上午8:00-12:00,下午14:30-17:30(冬季),15:00-18:00(夏季)。

2.网上预申请无时间限制。

十、办理基本流程

十一、办理方式

(一)一般程序。

1.申请

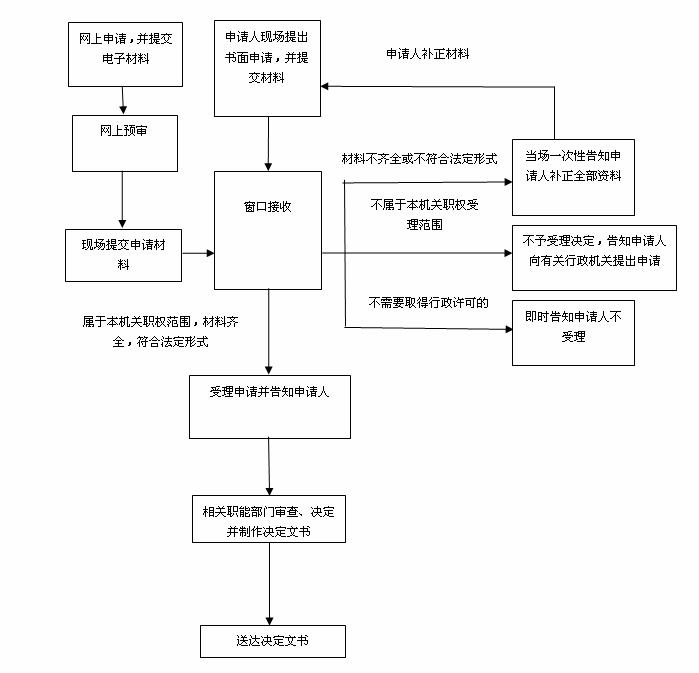

申请人在网上或者现场提出申请并提交资料。

2.受理

对申请人提出的申请,税务机关根据不同情形分别作出以下处理:

1)不受理。申请事项属于税务机关管辖范围,但不需要取得税务行政许可的,即时告知申请人不受理,同时告知其解决的途径。

2)不予受理。申请事项依法不属于本税务机关职权范围的,即时作出不予受理的决定,制作并送达《税务行政许可不予受理通知书》,并告知申请人向有关行政机关申请。

3)告知补正材料。申请人申请材料存在可以当场更正的错误的,告知并允许申请人当场更正。申请材料不齐全或者不符合法定形式的,当场或者在5日内一次告知申请人需要补正的全部内容,制作并送达《补正税务行政许可材料告知书》;逾期不告知的,自收到申请材料之日起即为受理。

4)受理。申请事项属于本税务机关职权范围,申请材料齐全、符合法定形式,或者申请人按照本税务机关的要求提交全部补正申请材料的,受理税务行政许可申请,制作并送达《税务行政许可受理通知书》。

3.审查与决定

决定部门应对受理部门移交的申请材料的合法性、完整性进行审核。

对申请人符合申请条件的,决定部门应在办理时限内完成审查,制作《准予税务行政许可决定书》。不符合的,制作《不予税务行政许可决定书》,说明理由,并告知申请人享有申请行政复议或提起行政诉讼的权利。

4.送达

对办理限期前审批完成的许可事项,通知申请人提前领取。

申请人应凭《税务行政许可受理通知书》领取《准予税务行政许可决定书》或《不予税务行政许可决定书》。对不予行政许可的,应说明理由,并告知申请人享有依法申请行政复议或提起行政诉讼的权利,

5.结果公开

在作出行政许可决定之日起7个工作日内公开准予行政许可结果。

(二)特殊程序。符合国家规定和设立特殊程序(绿色通道)的优先、特殊事项,应按优先办理、特事特办、主动服务和专人负责的原则,做到快速流转、限时催办、疑难会商、压缩时限。

十二、审批时限

法定时限:在20个工作日内办结。承诺时限:在7个工作日内办结。

十三、审批收费依据及标准

不收取任何费用。

十四、审批结果

(一)准予税务行政许可

发放《准予税务行政许可决定书》。

(二)不准予税务行政许可

发放《不予税务行政许可决定书》。

十五、结果送达

作出行政许可决定后及时送达申请人。

十六、申请人权利和义务

(一)依据《中华人民共和国行政许可法》,申请人依法享有以下权利:

1.符合法定条件、标准的,申请人有依法取得行政许可的平等权利,行政机关不得歧视。

2.申请人对行政机关实施行政许可,享有陈述权、申辩权;有权依法申请行政复议或者提起行政诉讼;其合法权益因行政机关违法实施行政许可受到损害的,有权依法要求赔偿。

3.申请人发现违法从事行政许可事项的活动,有权向行政机关举报,行政机关应当及时核实、处理。

(二)依据《中华人民共和国行政许可法》,申请人依法履行以下义务:

1.不得涂改、倒卖、出租、出借行政许可证件,或者非法转让行政许可的;

2.不得超越行政许可范围进行活动的;

3.应当如实提交材料和反映真实情况,并对其申请材料实质内容的真实性负责。

十七、咨询途径

(一)窗口咨询:

思明区局:2383255

湖里区局:6038129

集美区局:集美办税厅6064980 ;驻政务中心窗口6252278

海沧区局:6051781

同安区局:7028483

翔安区局:翔安办税厅7889759 ;新店、大嶝所7889749

直属分局:办税厅5318528 ;

涉外分局:2221992

象屿分局:5655661

火炬分局:5717681

(二)电话咨询:12366纳税服务热线

(三)网上咨询:http://www.memegem.com

(四)电子邮件咨询:企业用户登录厦门地税左侧点击技术员信箱、税管员信箱

十八、监督和投诉渠道

监督和投诉应由部门监督机构受理。

(一)窗口投诉:

市局机关:12366

思明区局:2383255

湖里区局:6038115

集美区局:6685127

海沧区局:6587800

同安区局:7891981

翔安区局:7889838

直属分局:5318518

涉外分局:2221992

象屿分局:5655661

火炬分局:5768525

(二)电话投诉:12366纳税服务热线

(三)网上投诉:http://www.memegem.com

(四)信函投诉:

365bet娱乐官网监察室(效能办)

电话:5319879

地址:厦门市湖滨北路59号中信惠扬商务楼14楼监察室

邮 编:361012

十九、办公地址和时间

365bet娱乐官网各办税服务厅地址、联系电话和办理时间(点击查看)

二十、公开查询

自受理之日起7个工作日内,可通过电话、网站http://www.memegem.com等方式查询审批状态和结果。